2025年12月9日,常州通宝光电股份有限公司(以下简称“通宝光电”)北交所IPO审核状态变更为“提交注册”。公司此次IPO拟募集资金3.3亿元,全部投入到新能源汽车智能LED模组、充配电系统及控制模块项目。不过,通宝光电在实控人多名亲属在公司任职、经营业绩、信披与保荐机构底稿不一致等方面引起市场关注。

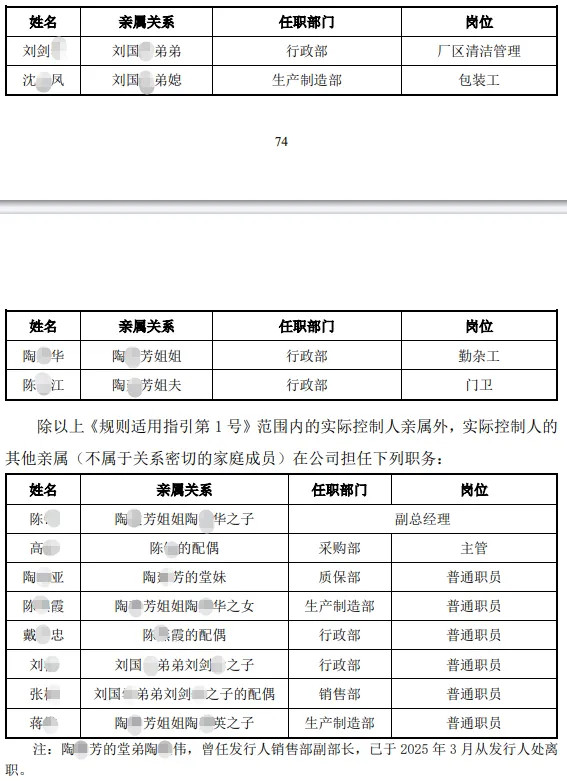

招股书显示,通宝光电实控人刘某、刘国某、陶某芳一家三口合计持股78.75%。更值得注意的是,除核心三人外,另有12位家族成员在公司任职,岗位从高管到基层,陶某芳姐姐的儿子身居副总经理要职,刘国某的弟弟负责厂区清洁管理,弟媳则在生产一线担任包装工。

北交所在问询函中要求通宝光电具体说明相关亲属的任职情况,并进一步阐述该等任职安排是否对公司的治理规范性及内部控制有效性构成影响。

业绩增长难掩疲态。2022年至2024年,通宝光电营收从3.90亿元增至5.88亿元,归母净利润从3,669.29万元涨至8,309.35万元,数字看似亮眼,但增长曲线已现“陡坡下坠”,公司2023年营收还以35.86%的增速高歌猛进,2024年便骤降至11.02%;净利润增速更从69.65%降至33.49%。

引人关注的是,公开转让说明书显示,在公司改制过程中,由于企业实际出资人为自然人刘国某、陶某芳,在清理“挂靠”关系时并未实际履行拍卖程序,仅以“拍卖”方式还原企业真实出资状态,因此存在法律瑕疵。

比业绩增长放缓更值得关注的是财务数据的“信任危机”。通宝光电因前期存在会计差错,通宝光电已先后对2021年年报、2022年年报及2023年半年报进行追溯更正,江苏证监局对其出具警示函。引人关注的是,公司2022年净利润调整前为2,093.76万元,调整后飙升至3,668.90万元,影响比例高达75.23%。

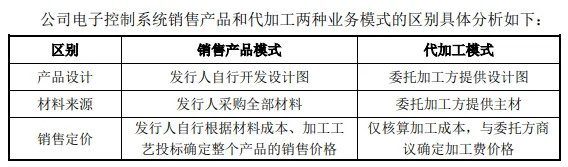

此外,宝光电第一轮问询回复内容,与保荐机构的工作底稿存在多处“对不上”的情况。通宝光电在第一轮问询函回复中称,EPS控制器业务销售模式下的产品系公司“自行开发设计”,但保荐机构底稿中,公司合作方柳州赛克的表述却截然相反,明确记载该产品由“柳州赛克设计”。

针对上述差异,北交所要求通宝光电说明问询回复内容与保荐机构工作底稿不一致的具体原因,并核查相关信息披露的准确性。

企业改制存在法律瑕疵,实控人12名亲属在公司任职

北交所注册大门近在眼前,通宝光电却陷入困境。一边是二十年前企业改制留下的“挂靠”程序硬伤;另一边是公司内部12名实控人亲属扎堆任职,从高管到清洁岗全面渗透。

公开转让说明书显示,通宝光电前身为常州通宝光电制造有限公司(以下简称“通宝有限公司”),由常州新区通宝电子仪表厂(通宝电子仪表厂)于2004年7月8日经过常州市工商行政管理局新北区分局核准,整体转制设立。

引人关注的是,通宝电子仪表厂在成立时存在“挂靠”关系,实际出资人为刘国某(时名刘国)、陶某芳。在清理“挂靠”关系时并未实际履行拍卖程序,仅以“拍卖”方式还原企业真实出资状态,因此存在一定瑕疵。

据公开转让说明书显示,江苏省常州市新区春江镇人民政府、东宝村村民委员会分别出具《关于常州新区通宝电子仪表厂改制为股份合作制企业之说明及确认》,确认了上述瑕疵不存在损害国家、集体及第三人利益的情形,不存在任何争议,亦不存在任何潜在风险。

与此同时,当时通宝光电挂牌新三板时的主办券商及律师认为,通宝电子仪表厂成立及清理“挂靠”关系中存在的法律瑕疵并不构成公司申请挂牌的障碍。

此外,股权结构显示,通宝光电的控制权高度集中在刘某、刘国某、陶某芳一家三口手中,三人合计持股4,439.85万股,持股比例高达78.75%,完全掌控公司决策。

更值得警惕的是,除了这三位核心控制人,实控人还有12名亲属在公司任职,岗位从副总经理、采购主管,到负责厂区清洁的管理员、生产线上的包装工。

这份亲属任职名单细节颇具代表性:刘国某的亲弟弟管着厂区清洁,弟媳则在生产部当包装工;陶某芳姐姐的儿子更是担任公司副总经理,直接参与核心管理。

北交所在最新一轮问询函中不仅要求公司详细说明12名亲属的任职背景、岗位分工,更明确要求论证“家族成员密集任职是否影响公司治理独立性”“内部控制制度是否能有效执行”。

对此,通宝光电表示,上述亲属任职符合相关规定的要求,相关人员具备履行职责必需的知识、技能和时间。

业绩增速下降,会计差错更正后净利润影响超75%

冲刺北交所的通宝光电,正被业绩“失速”与财务“失真”的双重质疑包围。

招股书显示,通宝光电定位于汽车电子零部件制造商,主营业务为汽车照明系统、电子控制系统、能源管理系统等汽车电子零部件的研发、生产和销售。

单看数字,通宝光电的业绩似乎颇为亮眼。2022年至2024年,公司营收从3.90亿元增至5.88亿元,归母净利润从3,669.29万元涨至8,309.35万元。

不过,通宝光电业绩增速下滑颓势已成定局。公司营收2023年还保持35.86%的增速,2024年增速直接跳水至11.02%,净利增速从69.65%的高位“腰斩”至33.49%。

2025年的业绩预告,更给这份“增长焦虑”添了一把火。公司预计2025年营收将增长15.69%至32.70%,但归母净利润变动区间为-4.93%至7.11%。

值得注意的是,通宝光电对单一客户的“深度绑定”。招股书数据显示,2022年至2024年,公司对前五大客户销售收入从3.69亿元增长至5.68亿元,营收占比常年超过94%,2025年上半年更是飙升至99.11%。

其中,公司对第一大客户上汽通用五菱销售收入为2.60亿元、3.39亿元、4.90亿元、3.08亿元,占比分别为66.83%、63.99%、83.35%、93.45%,公司业务在一定程度上依赖于上汽通用五菱。

此外,2024年6月,中国证监会江苏证监局直接向通宝光电出具警示函,直指其“信息披露不准确”,核心问题出现在会计核算上:部分收入确认方法存错、存货跌价准备算不准,导致2021年至2023年半年报等多期财务报告信息披露不准确。

根据通宝光电2024年4月29日发布的前期会计差错更正公告,2022年度,公司调整前的净利润为2,093.76万元,调整后为3,668.90万元,影响比例高达75.23%。

信披与保荐机构底稿不一致遭问询

北交所注册大门仅剩一步之遥,通宝光电却突陷“自相矛盾”的信披危机。北交所在问询函中指出,通宝光电提交的第一轮问询回复,与保荐机构报送的工作底稿相比,多处核心信息无法对应,存在明显分歧。

通宝光电在第一轮问询回复中明确,公司EPS控制器分为销售产品和代加工两种模式。其中,在销售产品模式下,产品是由通宝光电自行开发设计的。

但保荐机构的工作底稿,却给出了完全相反的“证言”,公司客户柳州赛克称该产品由“柳州赛克设计”。

对于上述信披矛盾,北交所在第二轮问询函中要求通宝光电说明销售产品模式下的EPS控制器产品是否由公司自行开发设计,问询回复与保荐机构工作底稿不一致的原因,信息披露是否准确。

面对追问,通宝光电给出了“软硬件分工”的解释。公司称,EPS控制器是应上汽通用五菱需求开发的,柳州赛克(与上汽通用五菱同属上汽集团)负责提供定制软件代码,公司则承担硬件开发、生产及测试工作。

通宝光电和客户各负责不同的开发环节,保荐工作底稿中“柳州赛克设计”指软件开发,上述分工情况已经补充访谈确认无误,因此第一轮审核问询回复中相关信息披露准确。

记者:贺小蕊

财经研究员:赵强